Le baromètre réalisé par Gomet’ Media obéit à une méthodologie qui le rapproche le plus près possible du terrain vécu et constaté de notre territoire. Nous retenons les entreprises qui ont été financées et qui ont leur siège en région Sud, nous prenons en compte les levées de fonds qui sont chiffrées et dont les chiffres sont publics. Nous traitons des données déclaratives (avec les risques d’amplification des communicants).

Comme un certain nombre d’entreprises se refusent à communiquer les chiffres de levées et imposent le silence à leurs financeurs, nos chiffres sont des données planchers et la réalité est substantiellement meilleure que ce que nous énonçons. Nous réalisons ce bilan des levées de fonds depuis 2019 et il est régional depuis 2022 grâce au partenariat noué avec Web Time Media basé à Sophia-Antipolis et dirigé par Jean-Pierre Largillet.

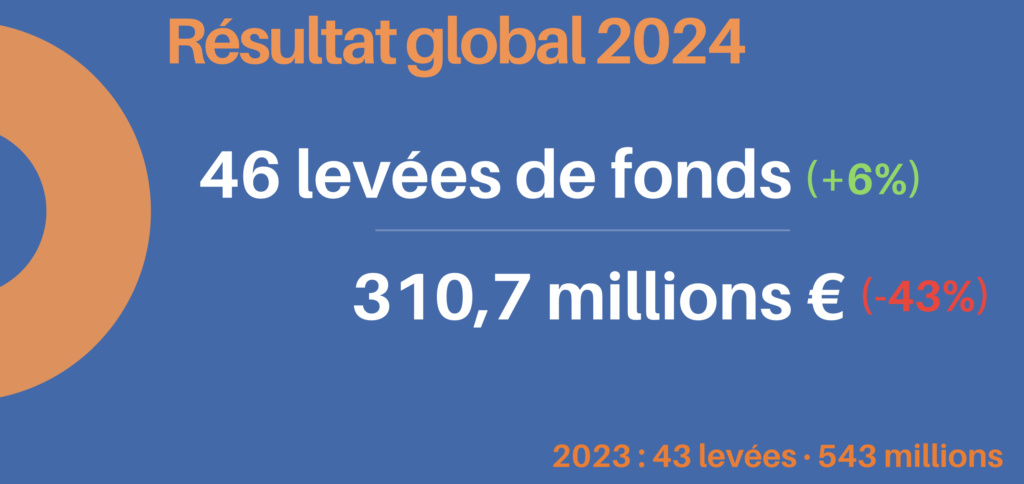

Le résultat global est en apparence contradictoire. Contrairement aux chiffres nationaux et aux autres estimations, nous avons une augmentation, en nombre, des levées de fonds, modeste mais réelle, et en tout cas, pas un effondrement. Par contre nous constatons une baisse de 43 % des sommes investies. Une baisse substantielle, mais qui s’explique, pour beaucoup, par les résultats exceptionnels de l’année dernière, dus aux scores dans le solaire et les biotechs.

Certains nous promettaient une fin d’année 2024 catastrophique, elle ne le fut pas. Elle est même meilleure que le début d’année, puisque 55 % des opérations ont été réalisées en fin d’année avec des closing significatifs d’opérateurs régionaux.

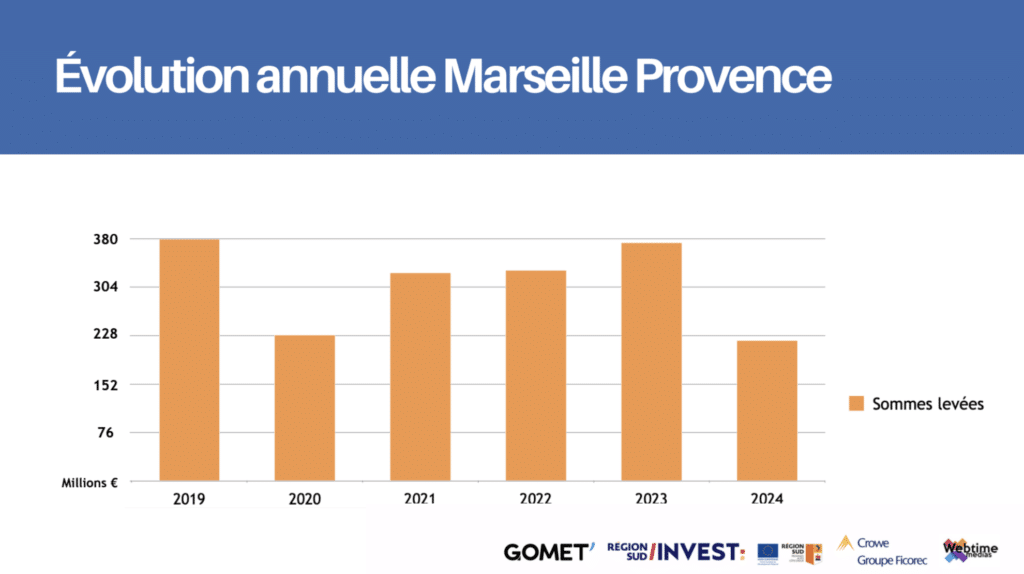

L’évolution annuelle des sommes levées sur Marseille Provence est au diapason des histogrammes nationaux avec une bonne année de sortie du Covid, des performances en 2023 et une baisse en 2024. La situation toujours sur Marseille Provence est moins dégradée qu’il n’y paraît, puisque le nombre de levées reste significatif, il est supérieur à toutes les autres années sauf l’an dernier.

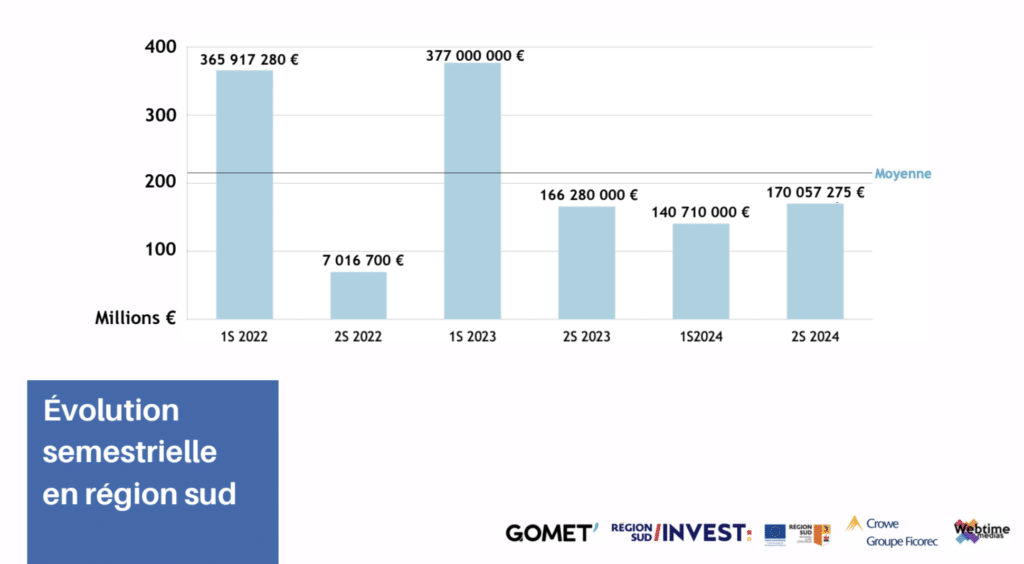

Deux périodes dorées

L’évolution des chiffres semestriels en région Sud montre deux périodes dorées révélées par ce baromètre : le premier semestre 2022 et le premier semestre 2023. Mais si l’on fait la moyenne sur ces trois années, les entreprises de la région Provence-Alpes-Côte d’Azur lèvent chaque semestre 210 millions d’euros, nous n’y sommes pas en 2024, mais avec 170 millions d’euros le 2e semestre 2024 est à 50 millions d’euros de delta avec ce chiffre moyen. Nous sommes au diapason, en matière d’évolution, des chiffres nationaux qui après l’embellie post-Covid sont aussi à la baisse.

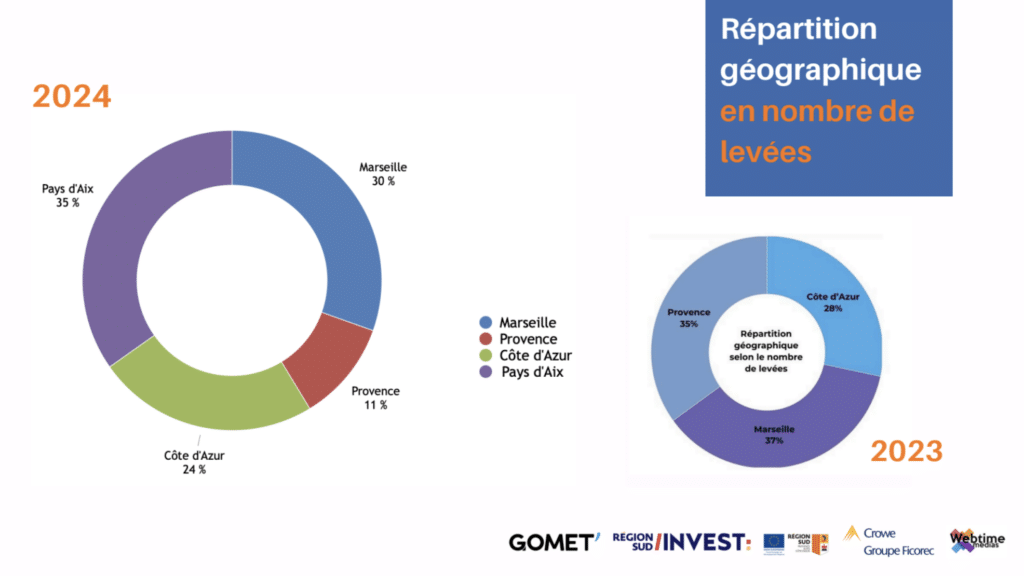

La répartition géographique que nous affinons depuis deux ans confirme des tendances positives pour certains, mais inquiétante pour le territoire marseillais intra-muros. En 2023, 37 % des levées avait lieu sur les 16 arrondissements de Marseille, et c’était déjà en baisse par rapport à l’année précédente. Cette année Marseille tombe en dessous du tiers à 30 %. Le Pays d’Aix est le grand bénéficiaire des difficultés que rencontrent les chefs d’entreprise à s’installer sur Marseille. Nous sommes en déficit de construction de bureaux et nous sommes en grande difficulté pour trouver des espaces pour les activités industrielles. Les entrepreneurs choisissent donc le Pays d’Aix, la vallée de l’Arc et l’Arbois qui est le grand bénéficiaire pour les entreprises de l’énergie et de l’environnement.

Marseille ne réalise que le tiers, en euros, des levées du Pays d’Aix

La géographie est cruelle lorsque l’on affiche les chiffres des levées, Marseille ne réalise que le tiers, en euros, des levées du Pays d’Aix. C’est une chance pour le développement du territoire que d’avoir des espaces pour les entreprises dans toutes les Bouches-du-Rhône, mais c’est un déséquilibre lorsque la métropole ne capte plus les centres des décisions.

La Côte d’Azur avait un tissu high-tech marqué par l’activité de très grandes entreprises internationales. Elle ne prenait pas jusqu’alors toute sa place dans nos levées de fonds. C’est chose faite, puisque les entrepreneurs azuréens captent environ un quart des levées de fonds en nombre et presque la moitié en chiffres avec des entreprises qui figure dans le top 3, des scale up que notre confrère Jean-Pierre Largillet connaît bien.

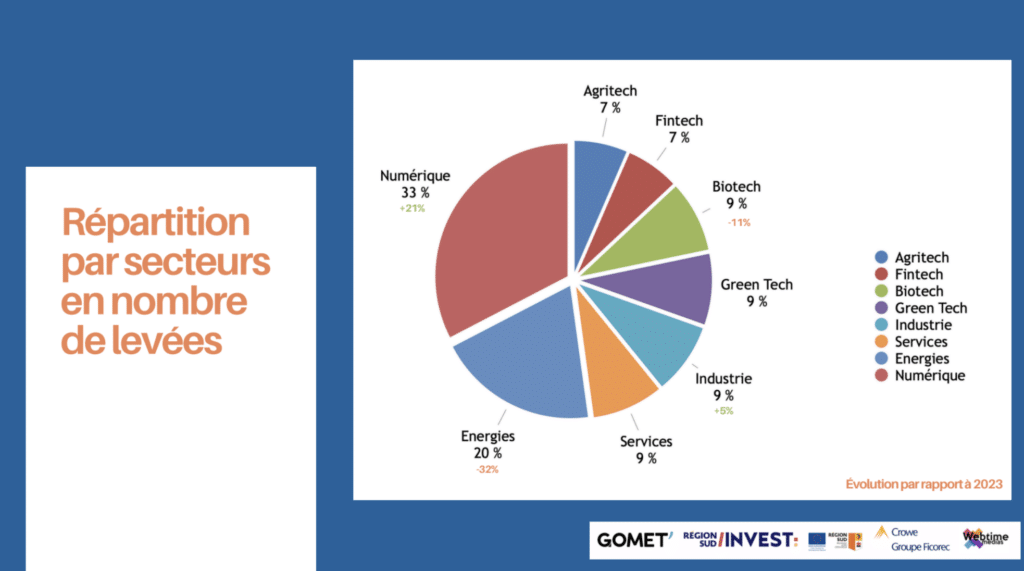

La répartition par secteur après une grande percée des biotechs, puis une grande percée des énergies, revient à un étiage plus proche des réalités nationales 33 % pour le numérique (40 % en euros) et 20 % pour les énergies.

Les fintechs, les greentechs, les biotechs et les agritechs plafonnent cette année et l’on est dans l’attente de levées de fonds plus conséquentes avec des entreprises qui ont réalisé un premier tour cette année.

La situation est particulière pour le photovoltaïque. Nous avons délibérément retiré du tableau les financements en crédit ou en crédit obligataire qui atteignent des chiffres faramineux, tant en Provence, que sur la Côte d’Azur, avec des entreprises comme TSE, CVE, Enoe, Tenergie, etc. Fortement gourmands en capital, les opérateurs du solaire ont besoin de lever des fonds pour chaque installation solaire, avec une rentabilité garantie sur 20 ans. Les établissements bancaires comme la Caisse d’épargne et le Crédit Agricole se sont organisés pour mobiliser des instruments non-dilutifs qui permettent de débloquer des investissements en préservant les parts des actionnaires.

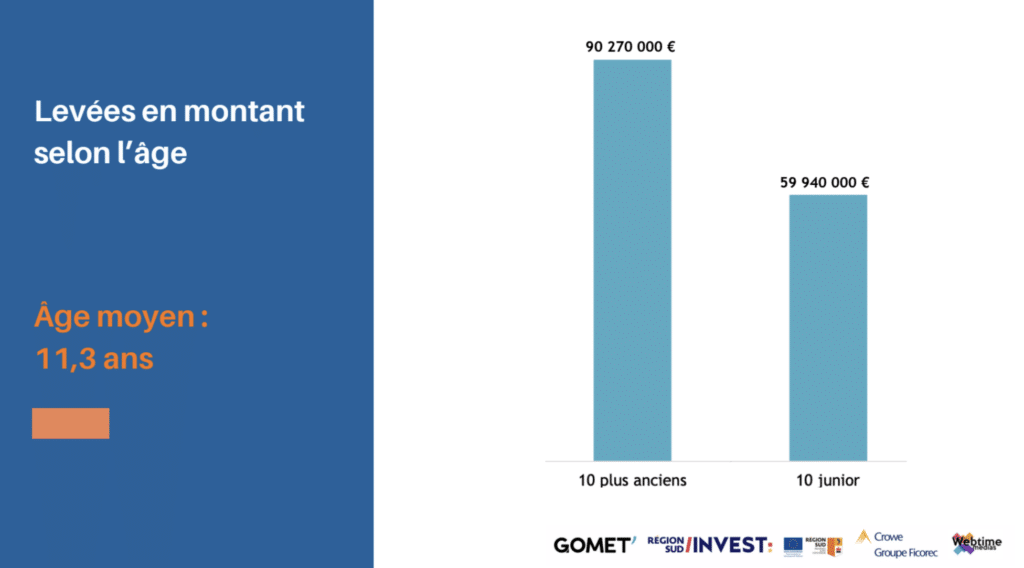

Il n’y a plus d’âge

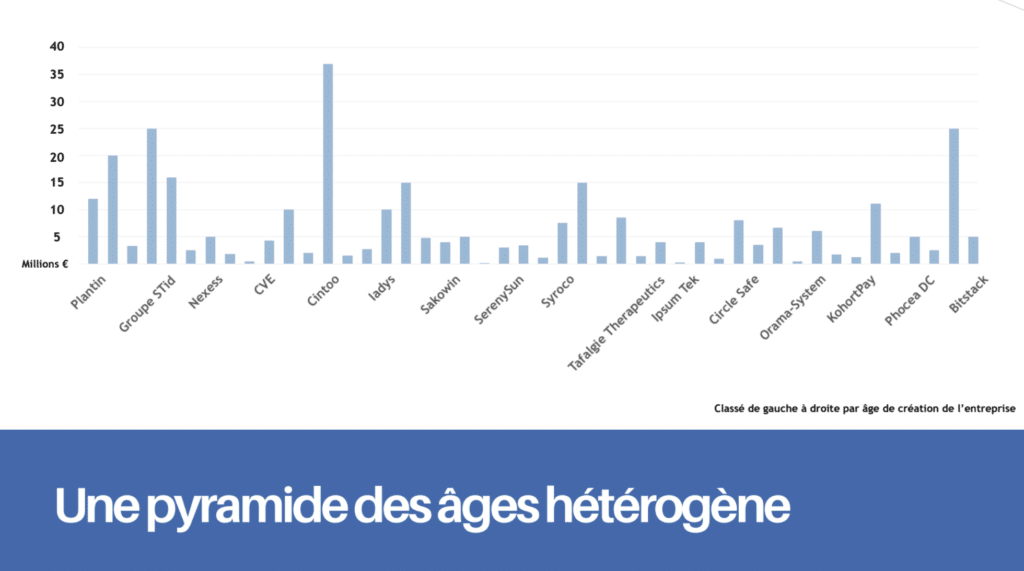

Nous avons introduit, dans le baromètre, le critère d’âge des entreprises de façon à déceler dans les interventions des VC, l’influence de l’ancienneté d’une entreprise. Les levées qui s’étalent de Plantin, le spécialiste vauclusien de la truffe jusqu’aux dernières fintechs, ne montrent pas d’appétence particulière pour entreprises matures ou pour les start-up.

Il n’y a pas d’âge d’or de l’entreprise qui favoriserait, plus qu’un autre, l’investissement. Nous l’avons vérifié en cumulant les levées des 10 plus anciennes entreprises qui atteignent 90 millions d’euros que nous comparons aux 10 plus récentes qui font presque 60 millions d’euros. Ce qui démontre un bel effort des acteurs financiers régionaux pour financer des start-up et leur donner une chance de développer leurs projets.

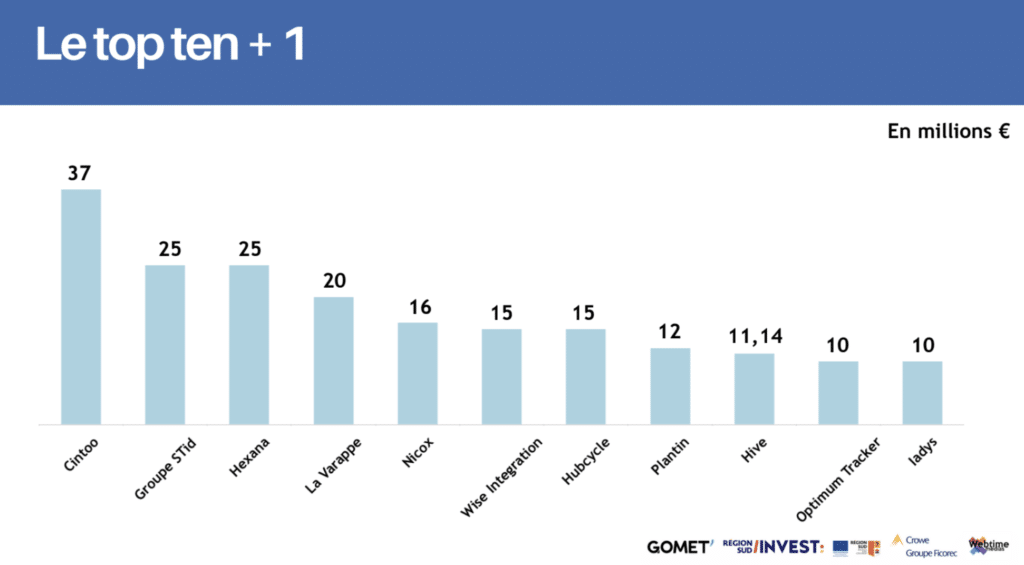

Le top ten

Le Top ten réunit 11 entreprises, puisqu’Optimum Tracker et Iadis sont ex-aequo avec 10 millions d’euros. Il faut souligner pour la première fois, en 4e position, un acteur de l’économie sociale et solidaire, La Varappe avec 20 millions d’euros.

Montent sur le podium olympique, une entreprise du nucléaire Hexana et deux entreprises du numérique, l’une en Provence, le groupe Stid, l’autre sur la Côte d’Azur, la future scale ip, Cintoo.

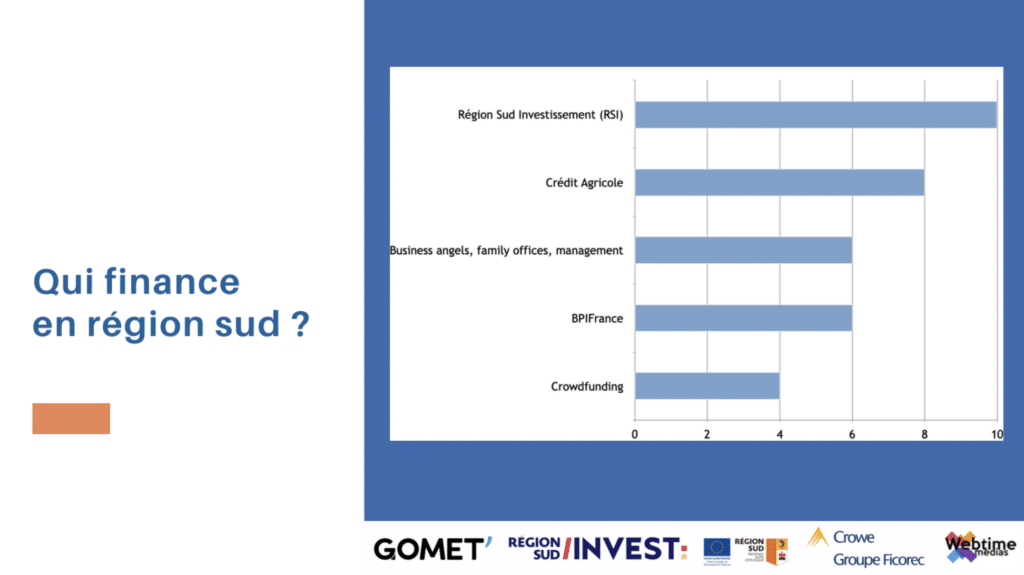

Enfin, coup de chapeau aux financeurs du territoire. Région Sud Invest joue son rôle d’établissement de place avec une dizaine d’opérations, mais l’on sait qu’il y en avait une quinzaine en tout qui ont été délivrées.

- Le Crédit Agricole avec ses différents outils, d’Amundi à Créazur, en passant par Sofipaca est présent dans huit tours de table.

- Les family offices, les business angels, les dirigeants d’entreprise, bref les personnes physiques, représentées souvent par leur holding financière ou leur société personnelle, sont des acteurs significatifs et décisifs pour boucler les tours de table de six sociétés.

- Bpi France est un acteur que nous relevons six fois, mais il est plus souvent présent encore, puisque les investissements entraînent des interventions en crédit de moyen et long terme que nous ne recensons pas dans ce baromètre.

- Enfin nous, notons l’émergence du crowdfunding, il est un outil pour les opérations solaires, mais aussi pour les levées de fonds en capital. Mais un outil difficile, puisque deux opérations lancées de début 2024 n’ont toujours pas abouti.

En savoir plus :

A suivre les analyses de Pierre Joubert de Région Sud Investissement et Matthieu Capuono de Crowe Ficorec

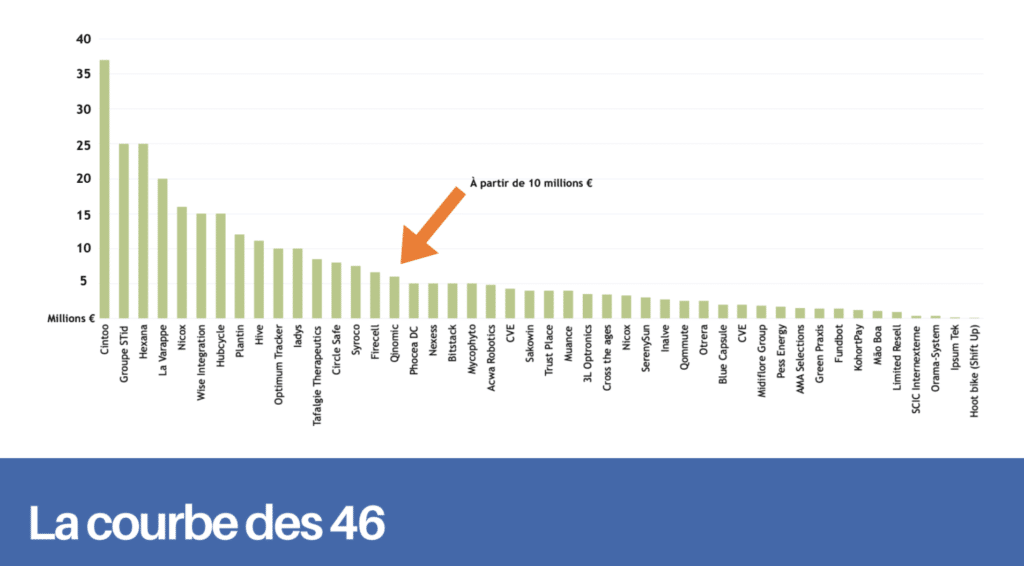

Découvrez dans Gomet’ L’Hebdo n°324 spécial Baromètre 2024 le tableau détaillé des 46 opérations relevée en 2024.

Levées de fonds en région Sud : la dynamique reprend fin 2024

En vidéos :

Levée de fonds en région Sud : une tendance « encourageante » pour 2025 (Matthieu Capuono)

Bilan 2024 des levées de fonds : « il n’y a pas de casse » (Pierre Joubert)