Le baromètre régional des levées de fonds que nous réalisons avec le soutien de nos partenaires, Région Sud Investissement et Crowe Ficorec, confirme mais avec modération, la baisse amorcée à la fin 2022. Une évolution cohérente avec les chiffres nationaux.

Nous cumulons au premier semestre 2023 260 millions d’euros de fonds levés contre 361 millions en 2022 pour la même période et 70 millions sur le second semestre 2022. Ces variations tiennent autant au calendrier propre de chaque fond et leur date de closing qu’à la conjoncture.

Un changement de stratégies

Les années 2022 2023 révèlent une mutation forte des levées de fonds : les premiers tours avec quelques centaines de milliers d’euros ont quasiment disparu. Les investisseurs sont manifestement plus regardants et plus prudents sur leur sélection dans le deal flow. De fortes discussions ont eu lieu sur les valorisations qui dans l’euphorie postcovid avaient tendance à gonfler. Il reste à clarifier une inconnue : cette baisse des financements inférieurs à un million d’euros est-elle la marque d’un désintérêt y compris des business-angels pour le “early stage” ? Ou seconde hypothèse, d’autres dispositifs comme BPI France interviennent qui permettent aux start-up d’assurer un premier démarrage, une preuve de concept sans avoir à ouvrir leur capital au premier jour ?

Nous avions annoncé le temps des millionnaires : au risque de la redondance, il se confirme en 2023 avec une proportion totalement inédite de 90 % des levées de fonds supérieures à un million d’euros et un tiers dépasse le seuil des 10 millions.

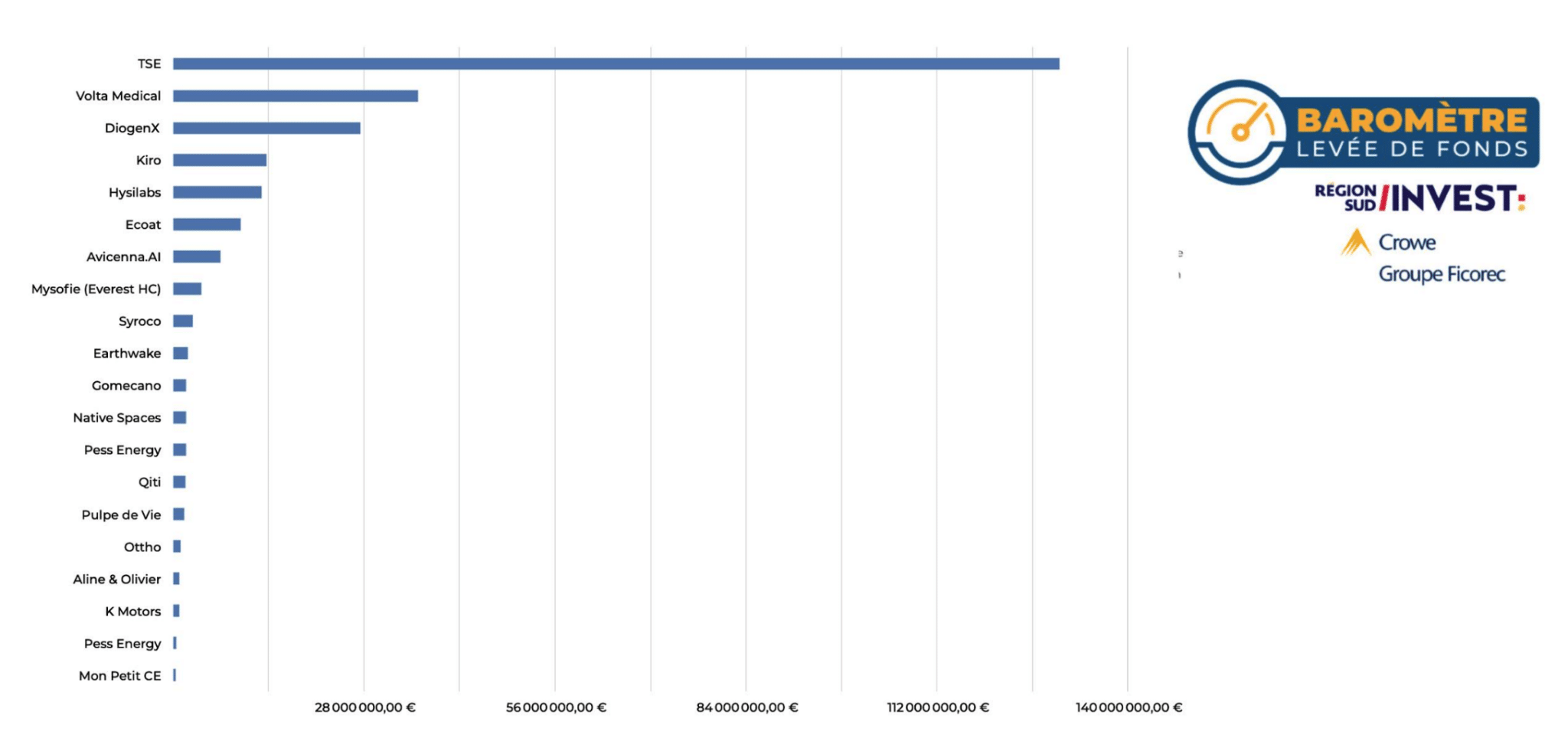

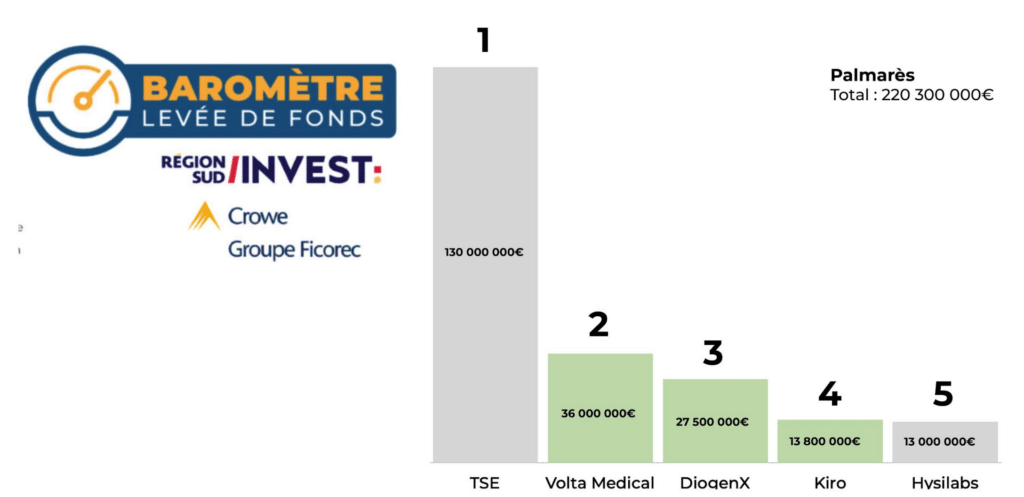

Enfin, il faut marquer le record historique de TSE (Sophia) qui avec 130 millions d’euros est la première entreprise à dépasser les 100 millions d’euros et atteindre une telle levée de fonds en région Provence-Alpes-Côte d’Azur. Cette levée d’exception fait d’ailleurs basculer la Côte d’Azur en leader dans la répartition géographique avec un score supérieur, en masse levée, à celui de la zone Marseille Provence.

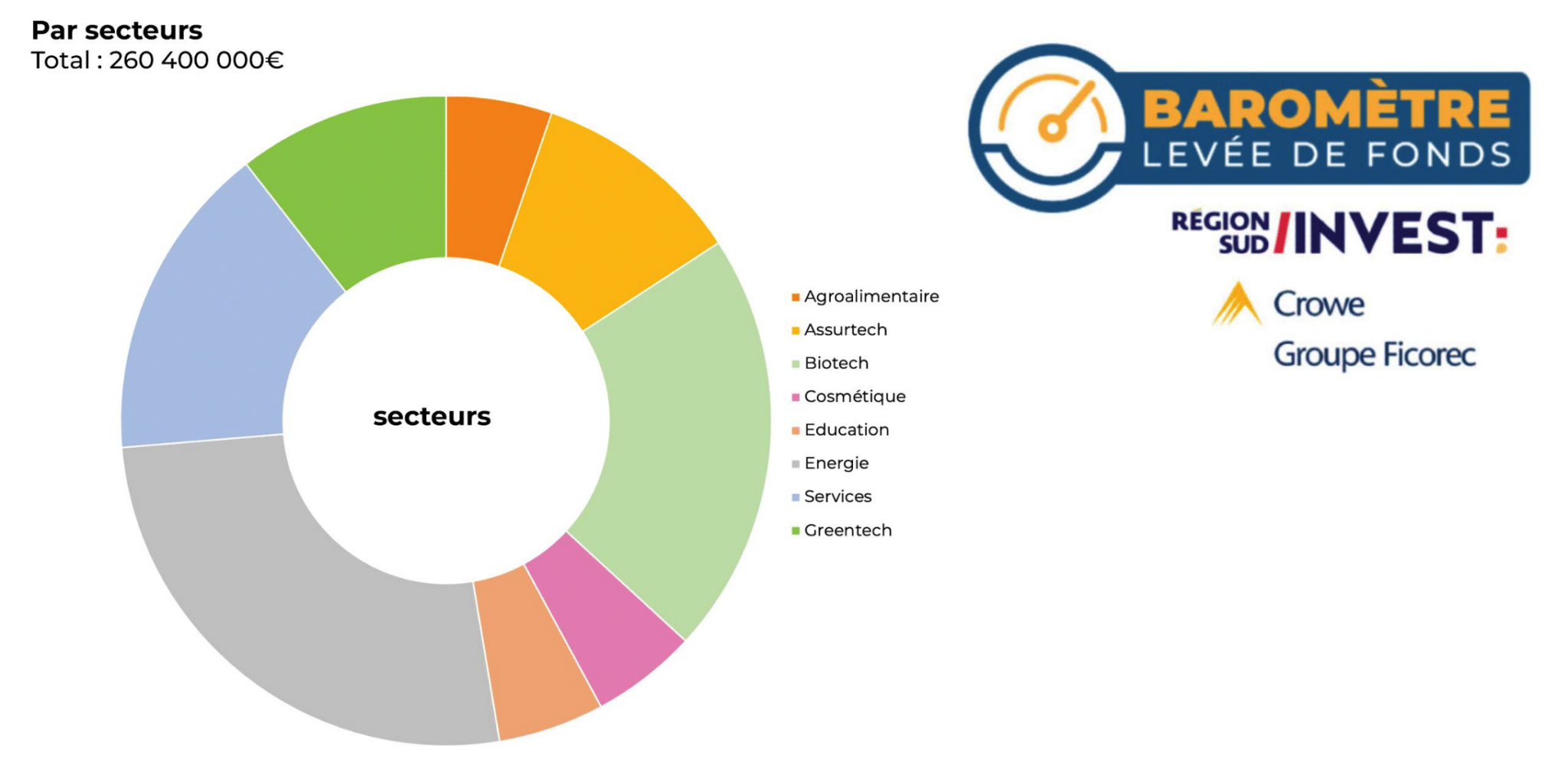

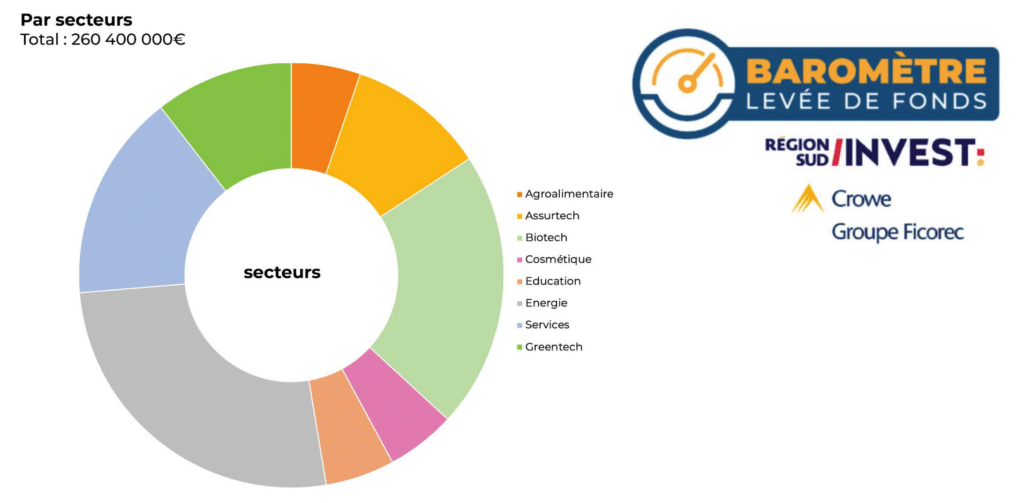

Biotech et énergies en tête

Les secteurs privilégiés par les investisseurs sont dans notre région, tout d’abord l’énergie, dans ses différentes composantes et ensuite les biotechs. Notons la baisse du numérique en tant que tel, l’émergence des “green-techs” à 11 % et les cosmétiques qui devraient au cours des prochains mois confirmer une percée. Cette répartition est bien une spécificité régionale puisqu’elle est différente des scores nationaux de ces différents secteurs.

Les acteurs du financement, les fonds, sont toujours très diversifiés. Les entreprises ont appris à s’entourer de professionnels, à rechercher, parfois très loin, des sources de financement très pointues et à construire des tours de table qui demandent une ingénierie financière souvent complexe. Comme nous l’avions noté en 2022, la catégorie que l’on peut appeler des business-angels, mais qui comprend aussi des investisseurs qui préservent leur anonymat, est très présente elle est en tête des investisseurs 2023.

Il peut s’agir de personnes physiques, des chefs d’entreprise qui, ayant vendu leur société font du placement et participent à une nouvelle aventure, mais aussi d’industriels; clients ou fournisseurs de la start-up qui veulent encourager et participer à son développement.

Un écosystème devenu agile

Notons la forte présence du Crédit Agricole avec ses outils tant nationaux que locaux et le retour de la Banque populaire Méditerranée qui depuis la fin de son outil local (la Société de capital-risque Provençale et Corse) était peu présente dans le champ du haut de bilan.

Les chiffres que nous publions, ces 90 % supérieurs au million, démontrent que l’écosystème en région Provence-Alpes-Côte d’Azur est devenu agile. Les pôles de compétitivité, les conseils et cabinets spécialisés savent aujourd’hui construire avec l’entrepreneur ces étapes de financement, tout en limitant au maximum les risques prématurés de dilution.

Demain la suite de notre baromètre des levées de fonds régionale avec l’analyse de notre partenaire

Matthieu Capuono, directeur associé de Crowe Ficorec

![[Agenda] Aix-Marseille Provence : que faire ce week-end des 25, 26 et 27 avril ?](https://gomet.net/wp-content/uploads/2025/04/rubrique-agenda-we-1-1140x570-1-120x86.png)